- La souscription d’un contrat d’assurance-vie luxembourgeois par un non-résident luxembourgeois tire sa légalité de 2 grands principes européens depuis 1994 :

- La libre circulation des capitaux.

- La Libre Prestation de Services (LPS).

- Notation financière du Luxembourg : AAA (c’est-à-dire la notation la plus élevée attribuée par S&P, Moody’s et Fitch).

- Selon les derniers chiffres, la dette publique luxembourgeoise s’élevait à 21,55% de son PIB, faisant du Luxembourg un des pays les moins endettés de la zone Euro. La moyenne de l’Union Européenne se situe à 98,30%, tandis que la Belgique et la France dépassent respectivement 113% et 114% de leur PIB.

- 2ème centre mondial pour le référencement des fonds d’investissement (derrière les Etats-Unis).

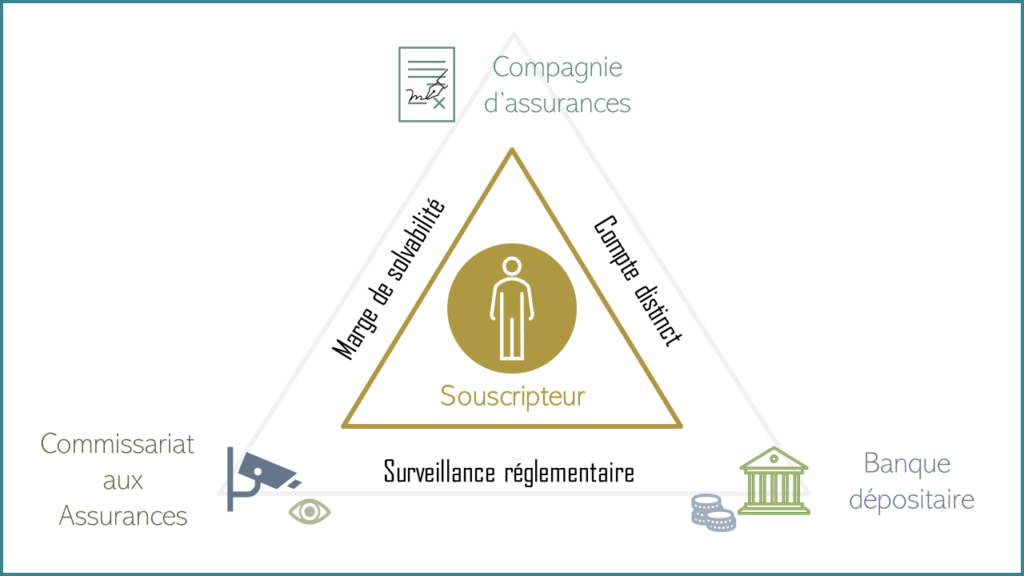

- Le Luxembourg assure un régime de protection unique du souscripteur en Europe grâce au «Triangle de Sécurité».

→ La protection n’est pas limitée à 100 000€ comme dans d’autres pays.

- Large gamme de classes d’actifs admissibles dont les actifs non-cotés.

- Possibilité de modifier la stratégie d’investissement du contrat à tout moment.

- Le contrat d’assurance-vie luxembourgeois peut être adapté en cas de changement de résidence du preneur de manière à répondre aux exigences légales du nouveau pays de résidence.

- La compagnie d’assurance ne fournira des informations sur le contrat qu’au preneur lui-même, et en cas de décès, au bénéficiaire uniquement sur la partie qui le concerne.

- Grande liberté dans la désignation des bénéficiaires. De ce fait, le contrat d’assurance-vie peut constituer une alternative simple à un testament.

- La donation du contrat d’assurance-vie comme instrument mobilier (possible à du 0% sous conditions) ainsi que la mise en place de « pactes adjoints » sur mesure sont des outils intéressants pour protéger la famille (usufruit/revenus, clauses « bien-être », retour conventionnel, …).

- La souscription conjointe garantit la protection et la continuité de l’investissement pour le conjoint survivant (ou le cohabitant).

Sous certaines conditions, cette souscription conjointe permet également d’éviter les droits de succession au conjoint survivant de manière tout à fait légale.

- Neutralité fiscale à Luxembourg : les règles fiscales applicables sont celles du pays de résidence du client

→ Pas de fiscalité supplémentaire imposée par le Luxembourg

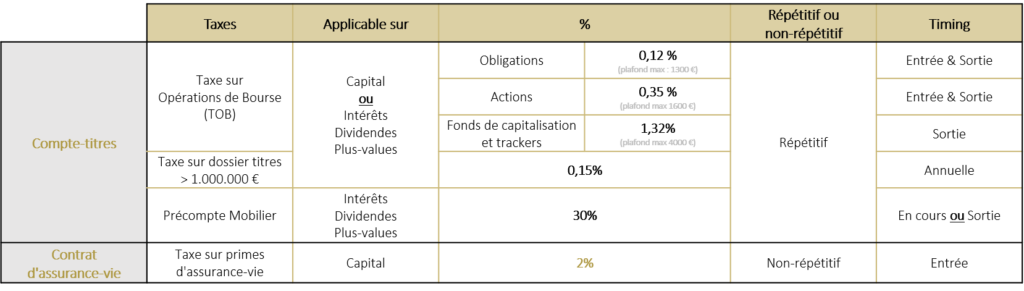

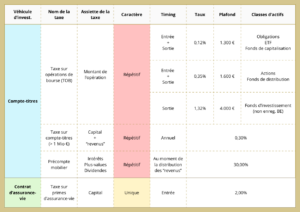

| Pour le compte-titres : | Pour le contrat d’assurance-vie : |

|

|

- Une fois la taxe sur les primes d’assurance-vie payée, vous n’êtes plus soumis à la moindre taxation durant la durée de votre contrat.

- En investissant dans un contrat d’assurance-vie, vous vous mettez à l’abri de l’évolution de la fiscalité en cours de route.

- En fonction de l’horizon de placement et du rendement, le régime de la taxe sur primes de 2% devient très vite moins pénalisant que le régime du précompte mobilier à 30% (pour les résidents belges).