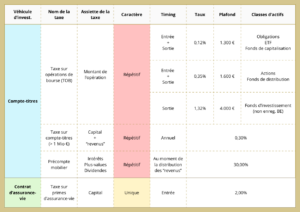

| SICAV RDT | Contrat de capitalisation Branche 6 luxembourgeoise | Compte-titres Portefeuille d’investissements | |

|---|---|---|---|

| Profil d’investissement | Investissements à risques (actions donnant droit à la déduction Revenus Définitvement Taxés [RDT]) | Portefeuille diversifié sélectionné en adéquation avec le profil du preneur | Portefeuille diversifié sélectionné en adéquation avec le profil du preneur |

| Gestion du portefeuille | Gestionnaire unique du fonds d’investissement (SICAV RDT) | Gestion discrétionnaire (fonds dédié) ou désignation d’un ou plusieurs gestionnaire(s) parmi la gamme des fonds externes disponibles (multi-supports) | Libre choix |

| Déductibilité des frais de gestion (liés au véhicule d’investissement) | |||

| Taxation à l’entrée | |||

| Taxation sur opérations boursières (TOB) | |||

| Taxation sur comptes-titres (0,15%/an si capital > 1.000.000 €) | |||

| Taxation des plus-values & revenus (latentes ou réalisées) | |||

| Déduction des moins-values (latentes ou réalisées) |

Famille recomposée : l’importance de la clause Valkeniers

De nos jours, les familles recomposées dont les parents se sont remariés ne sont plus des cas si rares. En présence d’enfant(s)