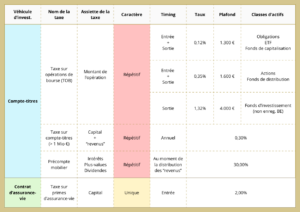

Outre les nombreux avantages fiscaux que représente la souscription d’un contrat d’assurance-vie, ce dernier est également un outil très prisé en matière de planification successorale.

Pour des époux mariés sous le régime de la séparation des biens, le mécanisme de la co-souscription combiné à une clause d’accroissement leur permettra de se protéger mutuellement en cas de décès de l’un d’eux.

En effet, grâce au mécanisme de la clause d’accroissement, les droits que détenait le preneur prédécédé seront transmis au conjoint survivant de manière automatique. Les droits de succession ne seront donc pas dus au décès du premier conjoint.

Conditions de validité de la clause d’accroissement

Néanmoins, pour que ce mécanisme fonctionne de manière optimale et que la clause d’accroissement soit valide, 3 conditions devront être remplies. Il est nécessaire que les souscripteurs souscrivent à un contrat qui représente une égalité de chances, qui soit aléatoire et présente un caractère onéreux.

- Equivalence financière : l’apport de chaque souscripteur doit être identique;

- Equivalence de chance de survie : l’âge des souscripteurs, et leur état de santé, doivent être relativement identiques au moment de la souscription;

- Ecrit et date certaine : il sera toujours recommandé de rédiger une telle clause sur un document annexe au contrat d’assurance.

Exemple : Imaginons que A et B, mariés sous le régime de la séparation des biens, souhaitent souscrire à un contrat d’assurance-vie patrimoniale. Chacun apportera la moitié de la prime qui sera versée dans le contrat (cela suppose l’existence d’un patrimoine propre et permet d’établir l’équivalence financière requise pour la validité de la clause d’accroissement). Ils ont respectivement 52 ans et 50 ans, et sont en bonne santé (la condition d’équivalence de chance de survie est donc bien rencontrée). Ils sont également les têtes assurés du contrat d’assurance. Enfin, ils décident de rédiger une clause d’accroissement sur un document annexe à celui de la compagnie afin de disposer d’un écrit qui aura date certaine.

Mise en pratique et avantages de cette planification successorale

Quelques années après la souscription, A décède. Suite à la souscription du contrat d’assurance-vie où Monsieur et Madame présentent la qualité de co-souscripteurs (configuration dernier mourant), le contrat ne sera pas dénoué et restera en vigueur jusqu’au décès de B.

Suite à la rédaction de la clause d’accroissement, la part de A viendra accroitre la part de B dans le contrat. Ce dernier deviendra donc seul et unique preneur du contrat d’assurance. C’est à ce moment que le contrat d’assurance-vie va remplir son rôle d’outil de planification successorale. En effet, la clause d’accroissement correctement rédigée est un contrat aléatoire à titre onéreux. L’article 8 du Code des droits de succession ne visant que les actes à titre gratuit, aucun droit de succession ne sera dû au premier décès. De plus, les droits et obligations qui découlent de la transmission d’un contrat d’assurance-vie ne sont pas considérés comme des valeurs au sens de l’article 8 du Code des droits de succession. De ce fait, il n’y aura dès lors pas d’application de cet article et donc pas de taxation aux droits de succession pour le conjoint survivant.

Ensuite, le conjoint survivant pourra réaliser des donations (aux enfants par exemple). Celles-ci pourront également être organisées dans le cadre du contrat d’assurance-vie patrimoniale…

Vous pouvez également consulter cet article de notre partenaire Baloise Vie Luxembourg pour plus d’informations sur le sujet.