- +352 20 88 09 75

- info@patrimoine-consult.eu

- Lun > Ven - 9:00 > 18:00

Dans le domaine du deuxième pilier des pensions (assurance-groupe ou EIP pour « Engagement Individuel de Pension »), l’offre est vaste et il convient de conserver un esprit critique quant aux solutions qui vous sont proposées par le courtage en assurance ou le monde bancaire classique.

Pour vous aider dans votre analyse et votre choix, nous avons construit un site web qui y est exclusivement dédié.

Cette initiative part d’un constat simple : le capital pension qui peut être constitué via un contrat d’assurance-groupe peut atteindre des montants conséquents. Pourquoi dès lors ne pas y assortir une expertise fiscale et une gestion financière haut-de-gamme ?

L’approche que nous avons développée pour les contrats de nos clients est fidèle à nos convictions : elle allie bonnes pratiques tarifaires, transparence totale quant à notre rémunération et objectivité totale du conseil.

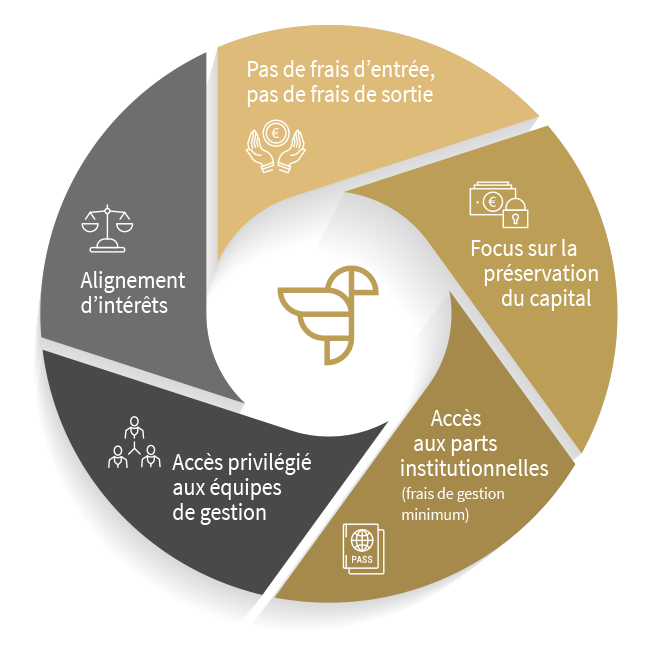

Patrimoine Consult développe vos capitaux pension grâce à un contrat destiné à diminuer les frais de fonctionnement.

En plus de ne jamais appliquer de frais d’entrée, nous veillons à diminuer les frais courants (frais invisibles) en sélectionnant les parts institutionnelles (qui proposent les frais de gestion les moins élevés) des fonds de pension des maisons de gestion avec lesquelles nous construisons votre portefeuille pension.

De plus, nous renonçons aux importantes sur-commissions proposées par les compagnies d’assurance classiques car elle sont la source d’un conseil biaisé.

Résultat : à primes, durée et rendements équivalents, votre capital sera sensiblement augmenté à l’heure de prendre votre retraite.

L’analyse faite personnellement par nos experts vous aide à poser les bonnes questions destinées à améliorer votre situation.

Les audits pension que nous réalisons vous garantissent :

Pour en bénéficier, vous pouvez joindre votre dossier « MyPension » (PDF disponible dans l’onglet « Ma pension complémentaire ») grâce au formulaire ci-joint.