Pourquoi nos clients ne seront pas impactés par la nouvelle taxe sur compte-titres belge ?

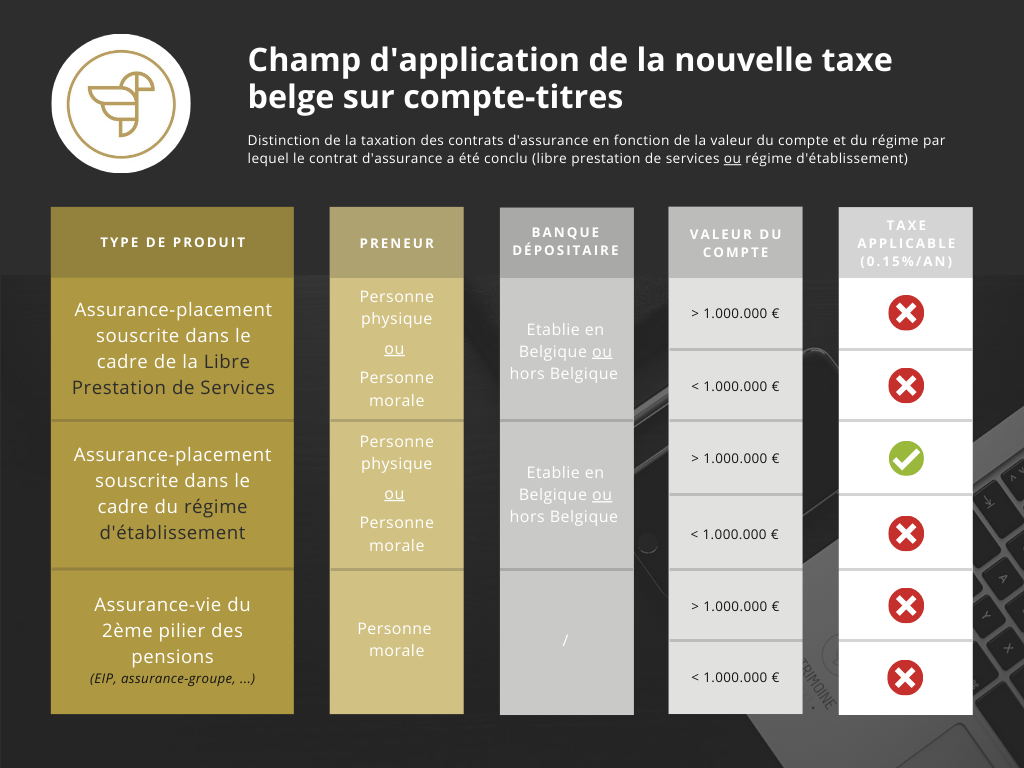

Entrée en vigueur le 26 février 2021, une loi belge vise à taxer les comptes-titres dont la valeur moyenne au cours d’une période de référence dépasse 1.000.000€. Cette taxe fixée à 0.15%/an a été longuement discutée quant à son application sur les contrats d’assurance.

En effet, un contrat d’assurance n’est pas un compte-titres mais bien un droit de créance direct lié à la valeur d’un compte-titre détenu par une institution financière. La question de son application sur les contrats d’assurance était donc tout à fait pertinente. Le Ministre des Finances a néanmoins confirmé que les contrats d’assurances rentraient également dans le champ d’application de cette taxe.

Chez Patrimoine Consult, nous avons toujours privilégié le contrat d’assurance luxembourgeois, mis en place sous le régime de la libre prestation de services au départ d’une compagnie d’assurance établie au Luxembourg.

Par conséquent, votre contrat ne sera nullement impacté par cette nouvelle taxe.

Pour être tout à fait complet, dans le cadre des conventions préventives de double imposition conclues par la Belgique, il est impératif d’opérer une distinction entre les contrats conclus en libre prestation de services ou en régime d’établissement pour déterminer le champ d’application de la taxe :

- Les contrats souscrits sous le régime de la libre prestation de services ne sont pas redevables de la taxe, et ce peu importe le pays où la banque dépositaire est établie étant donné que la compagnie d’assurance luxembourgeoise est qualifiée de « non résidente fiscale belge ». Au regard de l’article 22 paragraphe 4, les assureurs luxembourgeois restent, en matière d’impôt sur la fortune, sous la compétence exclusive de l’Etat luxembourgeois.

- Les contrats souscrits sous le régime d’établissement sont redevables de la taxe, et ce peu importe le pays où la banque dépositaire est établie au regard de l’article 201/03 du Code des droits et taxes divers.

À noter également que les contrats d’assurances-vie relevant du 2ème pilier des pensions (EIP, assurances-groupe, etc.) n’entrent pas dans le champ d’application de la taxe !