De nos jours, les familles recomposées dont les parents se sont remariés ne sont plus des cas si rares. En présence d’enfant(s)

S’il y a bien un sujet qui a fait couler beaucoup d’encre ces derniers mois dans la presse belge, c’est la future

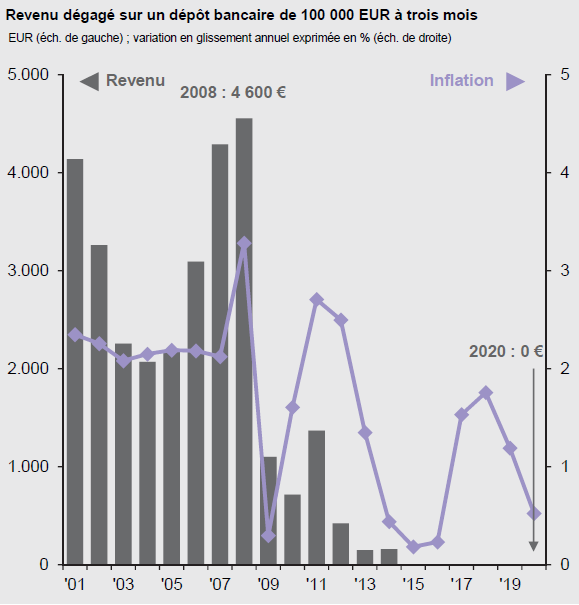

Si vous souhaitez placer vos liquidités, les possibilités qui s’offrent à vous sont aussi nombreuses que la concurrence est importante dans le domaine de la gestion de patrimoine. En effet, banquiers et courtiers rivalisent d’ingéniosité pour vous convaincre de suivre leurs conseils.

Investir n’est pas seulement possible en tant que personne privée, cela peut aussi se faire via votre entreprise. Souvent parquée sur des

Une réponse sur « Principes d’investissement à long terme »

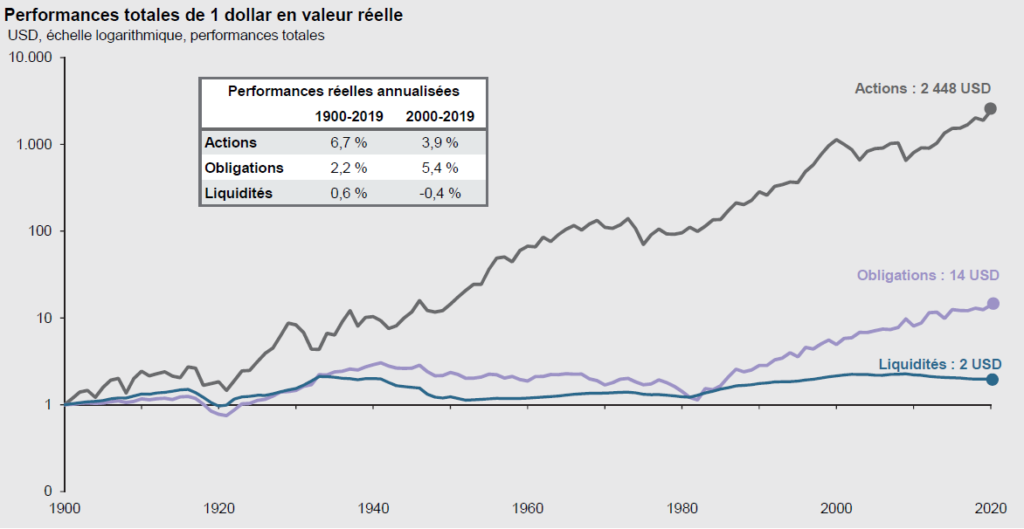

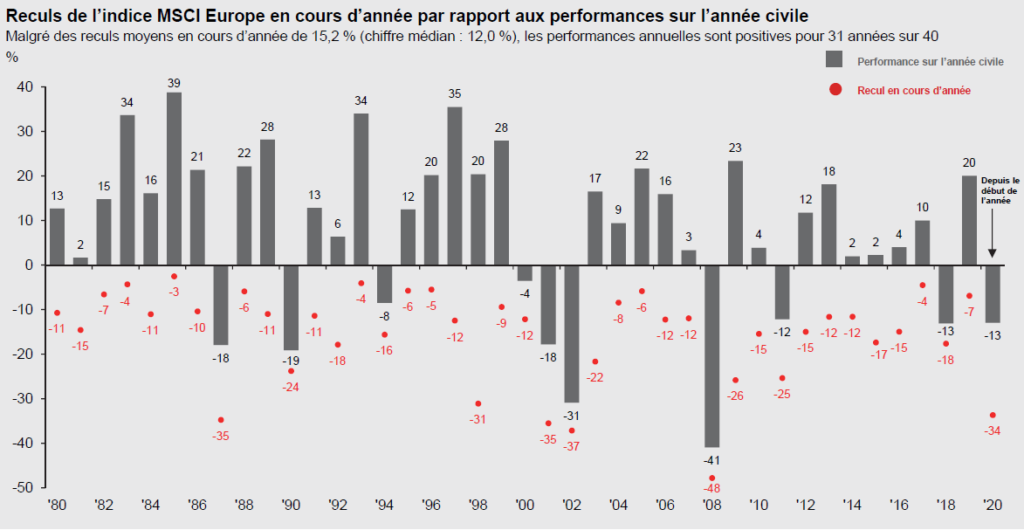

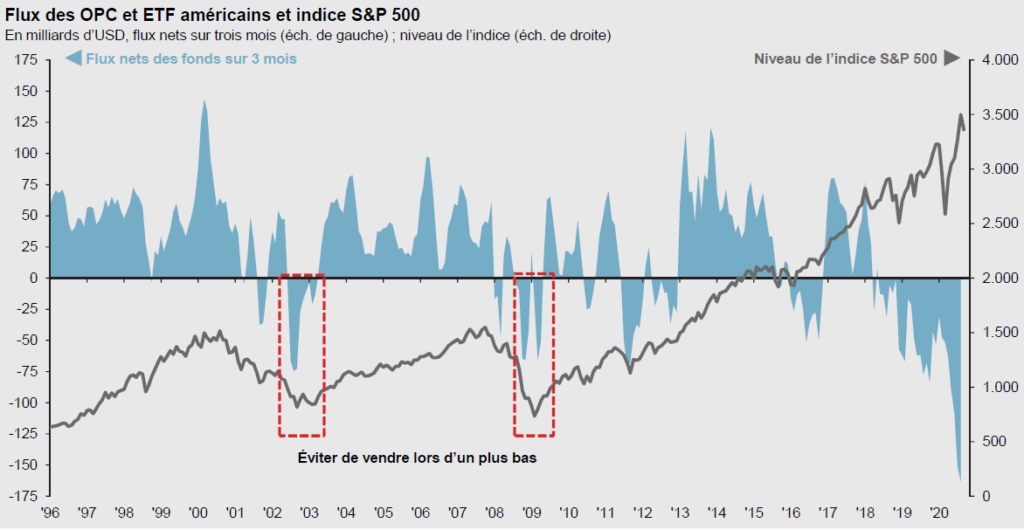

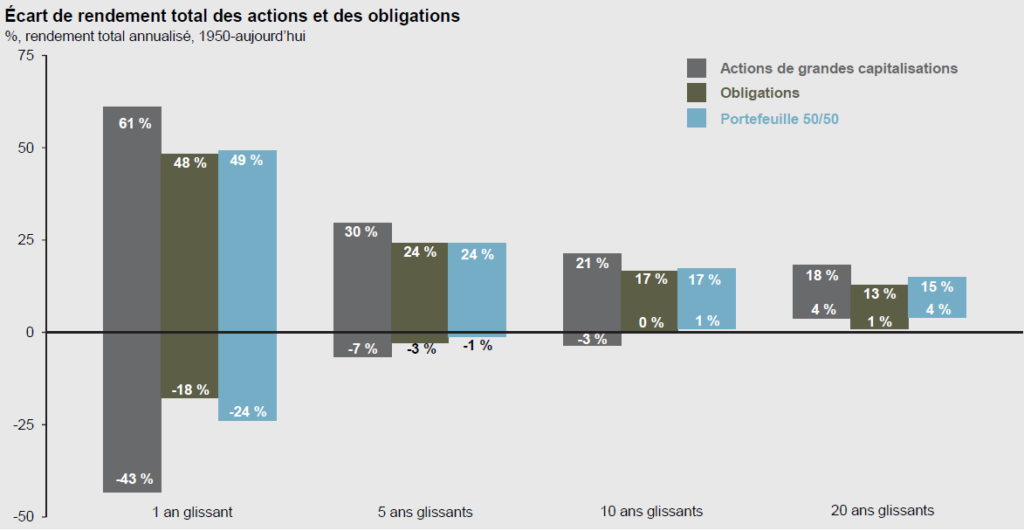

[…] Pour réussir en tant qu’investisseur, il est essentiel d’apprendre à identifier les événements géopolitiques qui ont de l’importance et ceux qui n’en ont pas. L’identification des risques réels portant sur certains secteurs de l’économie mondiale/régionale/nationale liés à ces événements est indispensable pour réussir à investir sur le long terme. […]