À chaque étape de votre vie, vous devez opérer des choix qui auront des conséquences non-négligeables dans le futur. Vos investissements financiers n’échappent pas à la règle. À première vue, le compte-titres (ouvert auprès d’une banque) et le contrat d’assurance-placement (souscrit auprès d’une compagnie d’assurance) sont deux véhicules de placement « classiques » et similaires quant à leur fonctionnement.

Toutefois, les implications fiscales, dont la taxation, relatives à ces 2 modes de placement sont sensiblement différentes et méritent davantage d’éclaircissements. Explications.

Commençons par le compte-titres.

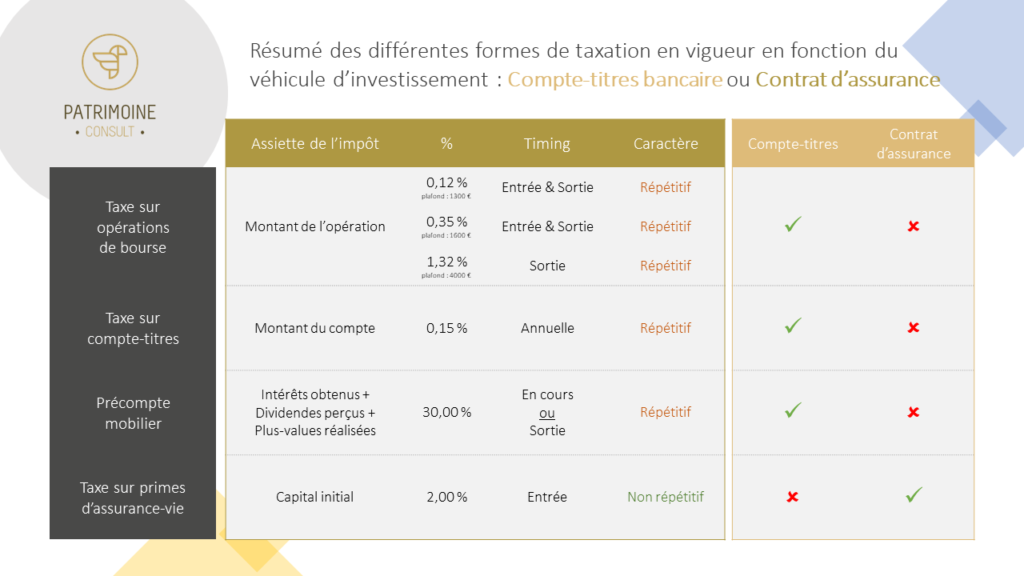

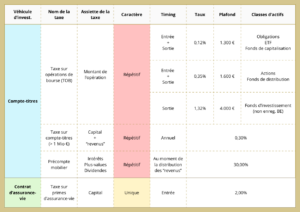

Souvent considéré comme le véhicule d’investissement préféré des investisseurs privés belges, le compte-titres est mis en avant par votre banquier pour sa facilité de gestion et sa transparence. Toutefois, les taxes y afférant sont nombreuses et peuvent grever, de façon non négligeable, la performance de votre investissement. Voici un petit tour d’horizon de la fiscalité du compte-titres :

- La Taxe sur Opérations de Bourse (plus communément appelée « TOB ») est une taxe qui, comme son nom l’indique, est due lors de chaque transaction sur le compte-titres, aussi bien lors de l’achat que de la vente de l’actif sous-jacent. Le montant de l’imposition dépend du montant de l’opération mais aussi de la nature du produit d’investissement transactionné, tout en étant limité par un plafond :

- 0,12% plafonné à 1300€ (obligations, certains trackers, …),

- 0,35% plafonné à 1600€ (actions, …),

- 1,32% plafonné à 4000€ (fonds d’investissement dits de capitalisation[1], certains trackers, …)

Si vous investissez dans des trackers par le biais de votre compte-titres, la TOB applicable dépendra de leur situation (forme juridique, enregistrement en Belgique ou à l’étranger, etc.). Notez également que l’investissement à travers des fonds de placement classiques n’implique la TOB qu’à la vente, contrairement aux autres actifs où la TOB est due non seulement lors de la vente mais aussi de l’achat.

- La taxe sur compte-titres dépend du montant de votre compte-titres[2] et s’applique à partir d’une valeur moyenne de 1 000 000 EUR au cours d’une période de référence. Cette taxe s’élève à 0,15% du montant investi et ce, à partir du premier euro investi et est payable annuellement. Toutefois, afin d’éviter que les comptes-titres proches du million d’euros ne soient pas discriminés par cette taxe, un mécanisme correctif a été instauré. Pour faire simple, si la valeur de votre compte-titres est inférieure à 1.015.228,42€, la taxe sera plafonnée à 10% de la différence entre la valeur du compte et 1.000.000€. Si la valeur de votre compte-titres dépasse le seuil de 1.015.228,42€, ce mécanisme correctif n’intervient plus.

- Le précompte mobilier est une taxe prélevée lors de l’attribution de dividendes, de paiement d’intérêts ou la réalisation d’une plus-value lors de la vente de tout ou partie de votre portefeuille. Contrairement aux deux taxes évoquées ci-dessus, l’assiette de cette taxe, qui s’élève en principe à 30%, se limite au montant des intérêts, du dividende versé ou de la plus-value réalisée et non sur le montant total du capital investi. De plus, pour que le précompte mobilier soit redevable sur les plus-values réalisées, il est nécessaire que l’actif sous-jacent soit investi à hauteur d’au moins 10% en créances (obligations ou cash).

Penchons-nous désormais sur la fiscalité du contrat d’assurance-placement.

En plus des avantages indéniables qu’il présente en matière de planification et structuration patrimoniale, le contrat d’assurance-placement est également beaucoup moins complexe en matière fiscale. En effet, sa fiscalité ne se résume qu’à une seule taxe de 2% prélevée lors du versement de la prime au sein du contrat. De plus, la taxe sur primes d’assurance a l’avantage d’être unique, contrairement aux taxes relatives au compte-titres présentant un caractère répétitif. Toutefois, 2% prélevés dès le départ de votre investissement peut paraître pénalisant. Rassurez-vous, ce n’est pas le cas car cette taxe est libératoire et vous dispense de toute autre forme de taxation lors de la vie de votre contrat d’assurance placement ! Exit donc la TOB et le précompte mobilier, mais aussi les éventuelles futures modifications de la fiscalité belge en matière de placement.

Qu’en est-il de la fameuse taxe sur compte-titres nous direz-vous ? Comme nous l’avons évoqué dans un précédent article dédié à ce sujet, l’application de la taxe dépendra avant tout du régime sous lequel le contrat d’assurance a été établi. En effet, si la valeur du contrat est supérieure à 1.000.000€ et qu’il a été souscrit auprès d’une compagnie d’assurance sous le régime d’établissement belge (c’est-à-dire qu’elle est établie en Belgique ou que la succursale de cette compagnie est établie en Belgique), vous serez redevable de la taxe aux mêmes conditions que le compte-titres. Or, si le contrat a été souscrit auprès d’une compagnie d’assurance exerçant ses activités sous le régime de la libre prestation de services (et ce peu importe la valeur du contrat), vous serez exempté de cette taxe. Il s’agit entre autres d’une des raisons pour laquelle nous privilégions l’utilisation du contrat d’assurance patrimoniale luxembourgeois dans le cadre de votre gestion de portefeuille.

[1] C’est-à-dire les fonds d’investissement qui réinvestissent les dividendes au sein du fonds au lieu de les redistribuer aux investisseurs. Les fonds d’investissement dit de distribution sont quant à eux exemptés de la TOB.

[2] Quel que soit le nombre de titulaires.

Une réponse sur « Entre compte-titres et assurance-placement, que choisir ? »

[…] En savoir plus sur la fiscalité du compte-titres & du contrat d'assurance-vie […]