S’il y a bien un sujet qui a fait couler beaucoup d’encre ces derniers mois dans la presse belge, c’est la future taxe sur plus-values financières qui verra le jour dès janvier 2026. Elle sera équivalente à 10% de toute plus-value financière supérieure à 10.000 €/an, réalisée par un investisseur particulier. Que ce soit via compte bancaire ou contrat d’assurance-vie, cette taxation sera d’application.

En tant que spécialistes (depuis près de 20 ans) de la structuration financière, fiscale et successorale des avoirs mobiliers de nos clients, il nous a semblé utile de vous proposer ce comparatif entre contrat d’assurance-vie patrimonial et compte-titres bancaire.

Il ressort de notre analyse que le contrat d’assurance-vie propose un traitement fiscal plus avantageux, ceci pour la raison suivante :

Aussi longtemps qu’aucun rachat n’y est effectué, l’ensemble des opérations réalisées au sein du contrat (achats, ventes, arbitrages) ne seront pas imposées alors qu’en compte-titres bancaire, chaque opération est susceptible de déclencher le paiement de cette nouvelle taxe.

Pratiquement, au sein du contrat d’assurance-vie patrimonial, les moins-values viennent en déduction des plus-values dans le temps, et ce jusqu’à la sortie partielle ou totale en cas de rachat. L’épargnant profite alors d’un différé d’imposition. En banque, par contre, les moins-values ne sont déductibles que sur la même année. Il n’y a donc pas de possibilité de report d’imposition et, par conséquent, les frottements fiscaux sont inévitables.

Comparaison est raison !

| Compte bancaire | Contrat d'assurance-vie | |

|---|---|---|

| Taxation des plus-values | 10% au-delà de 10.000 €, chaque année. | 10% au-delà de 10.000 €, au moment du rachat (partiel ou total). Uniquement si le(s) souscripteur(s) est (sont) encore en vie au moment du rachat ! |

| Traitement des moins-values | Seulement déductibles si elles sont réalisées la même année. | Système de "compensation" entre les plus-values et les moins-values latentes dans le temps. En cas de rachat (partiel ou total), la moins-value réalisée est déductible au même titre qu'en compte bancaire. |

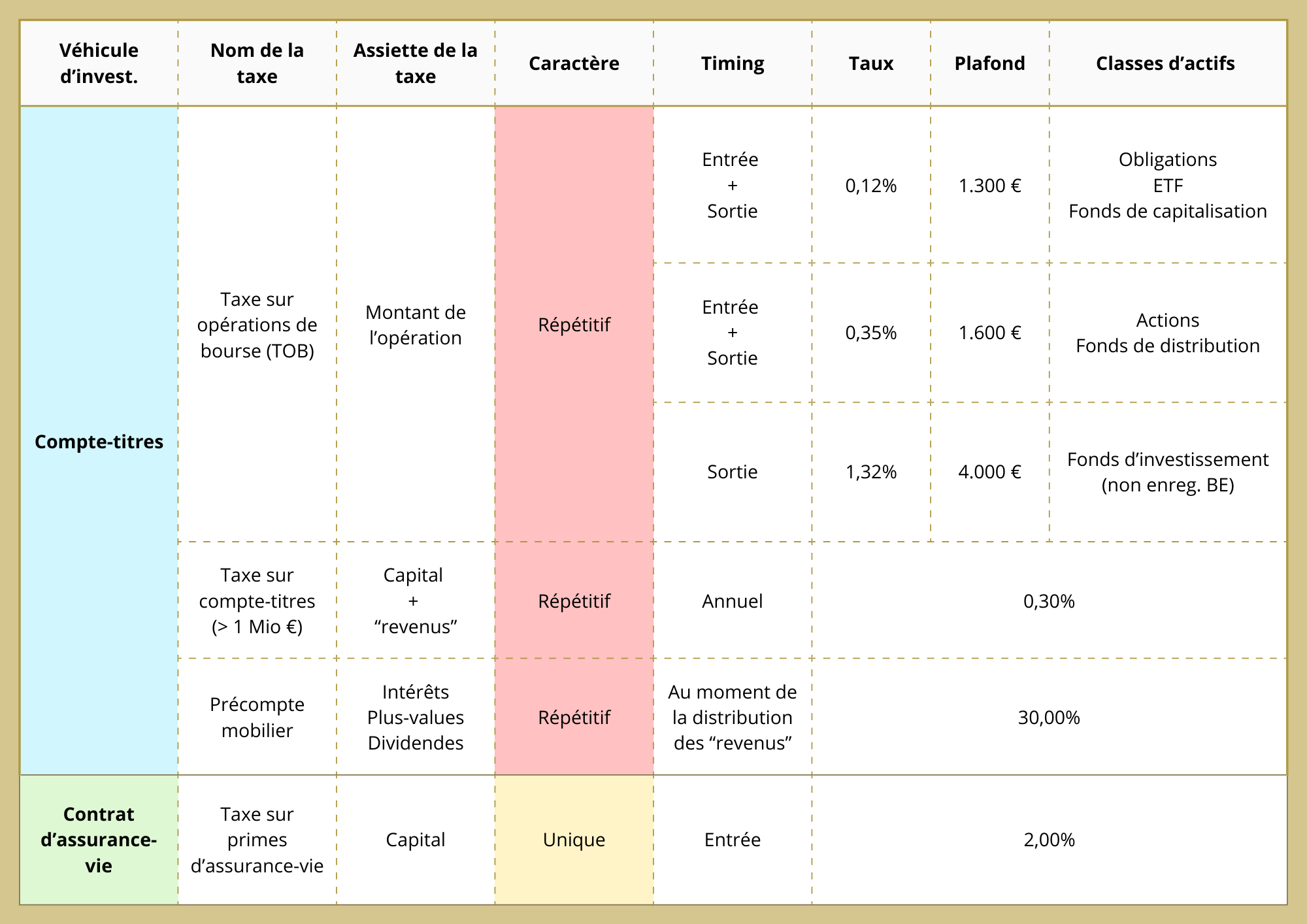

En plus du traitement favorable du contrat d’assurance-vie patrimonial dans le cadre de la nouvelle taxation sur les plus-values financières, celui-ci propose également une fiscalité globalement plus légère que le compte-titres bancaire.

En effet, grâce à une taxation libératoire unique de 2%, toutes les autres taxes applicables au compte bancaire disparaissent ! Ces taxes étant, en plus, répétitives ! (voir tableau ci-dessous)

En résumé :

- Le contrat d’assurance-vie apparaît comme une enveloppe plus avantageuse face à la taxation des plus-values. En effet, le contrat permet de différer l’imposition et, par conséquent, de mieux exploiter la franchise annuelle de 10.000 € (voire 15.000 € selon certaines conditions).

- L’absence de frottement fiscal est favorable à une meilleure capitalisation de l’épargne investie alors que chaque opération sera taxée immédiatement en compte-titres bancaire.

- Le caractère unique de la taxation à l’entrée, prévue pour le contrat d’assurance-vie, combiné à l’absence de taxation à caractère répétitif, constitue un avantage fiscal indéniable offrant les meilleures conditions de croissance pour votre épargne dans la durée.