- +352 20 88 09 75

- info@patrimoine-consult.eu

- Lun > Ven - 9:00 > 18:00

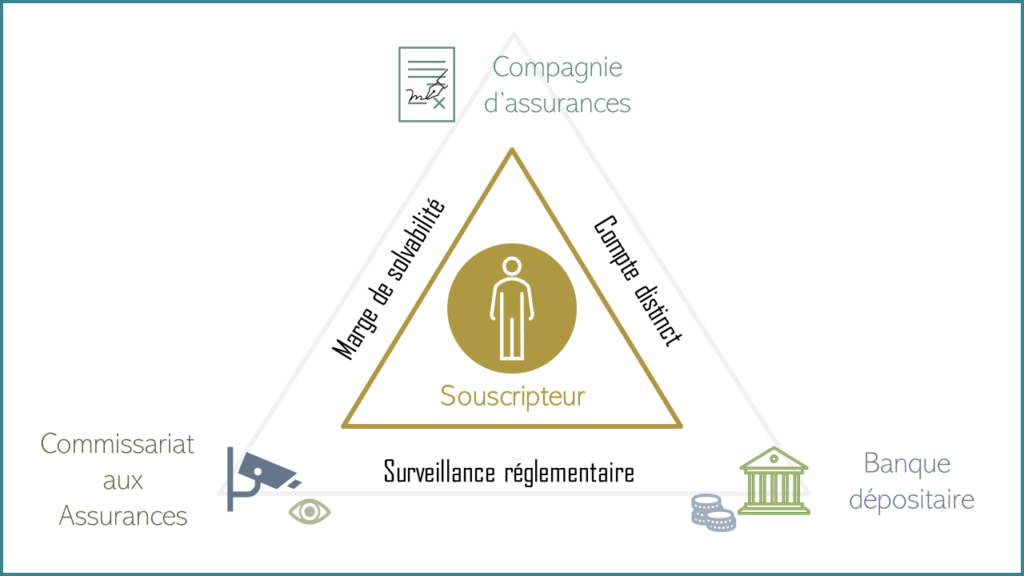

Le concept de « Triangle de Sécurité » est un mécanisme unique et distinctif de protection des investisseurs dans les contrats d’assurance-vie luxembourgeois. Il repose sur l’interaction de trois acteurs principaux : la compagnie d’assurances, la banque dépositaire et le Commissariat aux Assurances (CAA). Chacun de ces acteurs joue un rôle spécifique pour garantir la sécurité des actifs des souscripteurs, même en cas de faillite de l’un des intervenants. Comme ce fut le cas lors de la récente déclaration d’insolvabilité de l’assureur FWU Life Insurance Lux en juillet 2024.

La compagnie d’assurance est l’établissement émetteur du contrat d’assurance-vie. Elle est responsable de la gestion du contrat, du suivi administratif, de la collecte des primes, ainsi que de la communication avec le client.

Son rôle principal est d’assurer la bonne exécution du contrat, notamment en termes de gestion des placements (selon les options choisies par le souscripteur) et d’application des modalités mentionnées dans la clause bénéficiaire.

Cependant, bien que la compagnie d’assurance émet et gère les contrats, elle ne détient pas directement les actifs du souscripteur. Ces actifs sont placés auprès d’une banque dépositaire, conformément au principe de ségrégation mis en place au Luxembourg.

La banque dépositaire est chargée de la conservation des actifs du souscripteur, de sorte qu’ils soient entièrement séparés des actifs propres de l’assureur.

Cette séparation est au cœur de la protection offerte par le “Triangle de Sécurité”.

Cette structure assure que même en cas de faillite de la compagnie d’assurance, les actifs du souscripteur ne sont pas affectés et peuvent être restitués sans être impactés par les difficultés financières de l’assureur.

Le Commissariat aux Assurances (CAA) est l’autorité de régulation et de supervision du secteur des assurances au Luxembourg. C’est un organisme indépendant, qui veille au respect des lois et réglementations en vigueur par les compagnies d’assurance et les banques dépositaires.

Le CAA assure un suivi rigoureux des opérations pour protéger les intérêts des souscripteurs et maintenir la stabilité du marché.